エアペイでPayPayも使いたいけど、どうやって設定するの?

エアペイでPayPayを連携させて、追加・導入するには

『Airペイ(エアペイ)』は、クレジットカードと電子マネーが導入できますが、

『AirペイQR』は、PayPayを含む多種多様なQRコードを導入することができるよ。

クレジットカード決済を導入のAirペイ(エアペイ)をお申し込みする方は、同時にエアペイQRもお申し込みできちゃうので、まだの方は一緒にお申し込みしておくことでお申し込み手続きの手間がはぶけるよ。

\クレジットカードはAirペイ(エアペイ)/

![]()

ここからの記事では、エアペイでPayPayを利用する方法を解説します。

状況別の利用方法やお申し込み方法も紹介しているから、お申し込み方法がわからない方は参考にしてね。

Airペイ(エアペイ)でPayPayを連携し追加するには【AirペイQR】が必要

エアペイでPayPayを追加し、決済を受け付けられるようにするためには、

エアペイとエアペイQRは決済方法が違うため、別のシステムになっています。

- 【エアペイ】:クレジットカード決済、電子マネー決済を受け付け

- 例:Visa、Mastercard、American express、JCB、Diners Club、Discoverなど

- 例:交通系電子マネーなど

- 【エアペイQR】:QRコードの決済を受け付け

- 例:PayPay、d払い、auPAY、楽天ペイ、Jcoinなど国内の人気QR決済や中国最大級のQR決済に対応可能

エアペイとエアペイQRの違いについてくわしくは別記事をチェックしてね。

PayPayはQR決済になるので、エアペイQRにお申し込むことで利用できるようになるよ。

エアペイをお申し込みするときに同時にお申し込みできるのと、無料で追加できるからお申し込みしておくと便利だよ。

クレジットカードはエアペイ、QR決済はエアペイQRでどっちもはじめておくと、いざというときに便利!

Airペイ(エアペイ)でPayPayを連携させて追加する方法を紹介【シーン別】

エアペイでPayPayを利用する方法は状況によって変わるので、シーン別に解説していくよ。

- これからAirペイ(エアペイ)をお申し込みする

- すでにAirペイ(エアペイ)のみ導入していてPayPayを追加導入したい

- QRコード決済だけ導入して使いたい

- 2019年以前にAirペイ(エアペイ)を導入していてPayPayを追加導入したい

それぞれ手順は簡単だよ。

QRコード決済も導入したい方は参考にしながらやってみてね。

一つ一つ簡単にみていくよ。

①これからAirペイ(エアペイ)をお申し込みしてPayPayも連携・追加したい

これからエアペイのお申し込みをする方は、同時にエアペイQRもお申し込みができるから、一緒にお申し込みしてね。

お申し込みは約10〜20分で完了するよ。

エアペイ公式ページはこちら>>手順かんたんにまとめたよ。

- お申し込みページで契約者情報・店舗情報・振込先情報を入力

- お申し込み完了画面の「必要書類をアップロードへ」から移動した画面、もしくはメールに記載されているURLより必要書類をアップロード

- アップロード後、加盟店審査が開始され、完了したらメールが届く

- エアペイQRアプリと店舗管理画面にAirIDでログインする

- 店舗掲示板ツールを設置する

加盟店審査はメール受信後から約10日程度かかるよ。

エアペイの審査期間についてくわしくは別記事でチェックしてね。

エアペイの導入にはiPad、もしくはiPhoneが必要になるので、必要な機器を確認しておくとスムーズに利用できるため確認しておくといいよ。

エアペイ対応のおすすめiPadについてはこちら>>

ちなみに、エアペイの審査基準や落ちない方法についてくわしくは別記事でも紹介しているよ。

②すでにAirペイ(エアペイ)だけ使っていてPayPayも連携・追加したい

すでにエアペイのみ導入している方は、『エアペイQR』にお申し込みすると利用できるようになるよ。

手順をかんたんにまとめると、

- エアペイ管理画面にログインする

- 契約情報をクリック

- 「※QR決済方法の追加申し込みはこちら(AirペイQR)をクリックする

- 本人確認のためAirIDのパスワードを入力する

- 申し込み内容を確認し、同意にチェックを入れて申し込む

エアペイQRの審査は通常2週間ほどかかるため、結果を待ってね。

③エアペイQRでQRコード決済やPayPayだけ導入して利用したい

クレジットカードや電子マネーのエアペイは導入せず、QR決済のエアペイQRのみ導入したい方は、

かんたんにエアペイQRだけお申し込みすることができるよ。

お申し込みの時間は約10〜20分でできるよ。

手順をかんたんにまとめたよ、

- エアペイQRのみのお申し込みページにいく

- メールで届いた必要書類をそろえて、添付して送る

- 必要書類に不備がなければ『申込書締結案内メール』が届くため、サインする

- 締結が完了したら加盟店審査に進む

- 審査に通ったら利用メールが届くため確認する

- エアペイQRアプリ店舗管理画面にマーチャントIDでログインする

- 店舗提示ツールを設置する

エアペイQRのみの場合、ログインには「マーチャントID」が必要になります。

マーチャントIDは審査後のメールに記載されているため、控えておいてね。

エアペイQRのマーチャントIDについてくわしくは別記事でも解説しているよ。

④2019年以前にAirペイを導入していてPayPayも追加導入したい

エアペイQRでPayPayの決済が利用できるようになったのが、2019年の5月下旬ごろになるよ。

なので、それ以前にエアペイQRを導入している方は以下の方法をすることでPayPayを追加することができるよ。

- エアペイQRの管理画面にある「決済サービス追加」を選ぶ

- 追加可能な決済サービスが表示されるためPayPayを選択する

- ページ下部の上記に同意してお申し込みを選択

申請後は約1ヶ月ほどでPayPayが追加されるから、急ぎの方は早めに手続きをしておくと安心だよ。

エアペイQRでPayPayを導入するメリット3選

エアペイQRでPayPayを使う最大のメリットは、PayPayを含むその他のキャッシュレス決済をまとめて管理できることだよ。

AirペイやエアペイQRは様々な種類のキャッシュレス決済をまとめて導入、管理ができることで人気です。

管理業務が煩雑になり、大変な思いをすることなく集約してキャッシュレス決済を導入できることがポイントです。

【エアペイQRでPayPayを導入するメリット3つ】

- キャッシュレス決済を一括で管理できる

- 売り上げがエアペイQRにまとめて表示される

- 手持ちのiPhoneやiPadで決済を受け付けできて簡単

くわしくみていくよ。

①QR決済のキャッシュレス決済を一括で管理できる

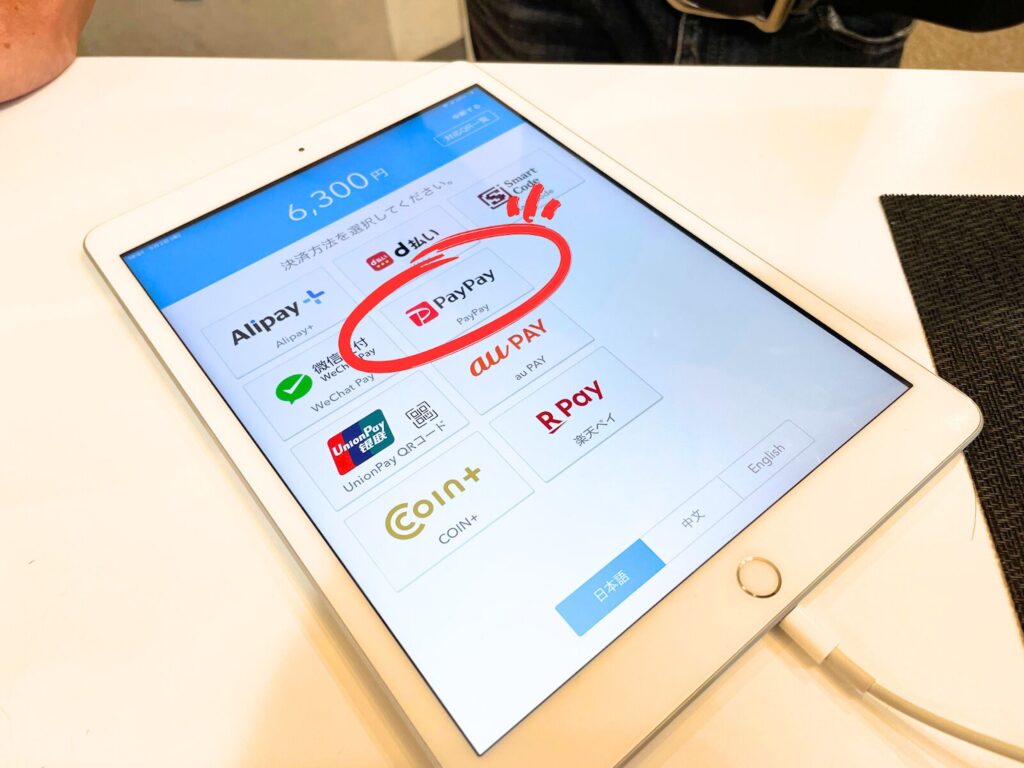

エアペイQRでは、多種多様なQR決済をまとめて管理でき、iPhoneやiPadを使って決済を受け付けるため、レジ周りをスッキリさせることができるよ。

\エアペイQRで決済受け付けできるQRコードの決済一覧/

- Alipay+

- WeChat Pay

- UnionPay(銀聯)QRコード

- COIN+

- d払い

- PayPay

- au PAY

- 楽天ペイ

- J-coin Pay

- Smart Code™

同時にエアペイも導入していたら、クレジットカードや電子マネーの決済も受け付けられるから最大で77種類の決済に対応できるようになるよ。

77種類の決済受付ができたら、もう『じゃーいいです〜』って言われないね!

②売り上げがエアペイQRにまとめて表示される

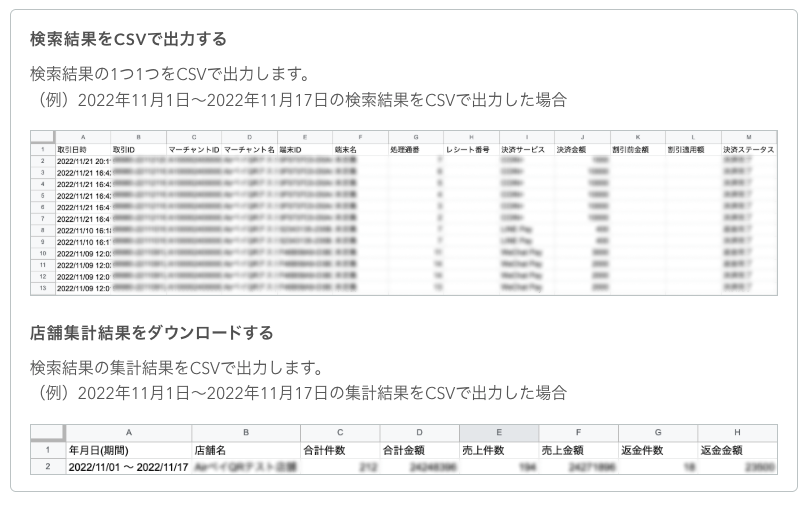

エアペイQRを導入することで、PayPayを含むQR決済の売り上げをまとめて確認できるから、売上管理が簡単になるよ。

エアペイQRではCSVデータを出力できるから、会計ソフトや経理処理もやりやすく、確定申告や帳簿管理のときも助かります。

PayPayのみをPayPayと直接契約していると、キャッシュレス決済手段を増やすごとにそれぞれのアプリなどで売上を確認しなくてはならなくなるため、管理の手間が増えていきます。

キャッシュレス決済導入の費用対効果を上げるためにも管理業務は最小限に抑えておくといいよ。

③手持ちのiPadやiPhoneを使うから操作が簡単

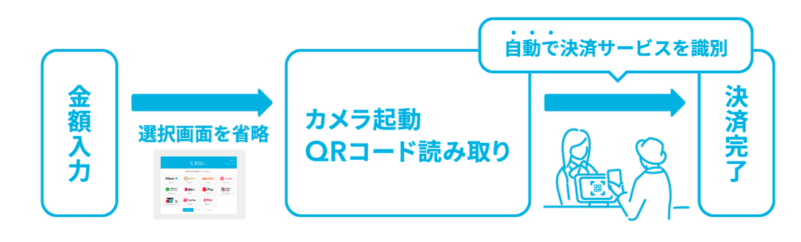

エアペイQRでPayPayを導入すると、iPadやiPhoneを使って決済を受け付けるから、操作が簡単だよ。

しかも、QRコード自動識別設定をしておくと、お客様が提示したQRコード・バーコードがどのQRコード決済なのか自動で識別してくれるから、決済サービスの選択を省略できて簡単に決済を受け付けられるようになります。

決済を受け付ける流れは下記、

- 金額を入力

- iPhoneやiPadでカメラを起動

- お客様の提示したQRコード・バーコードを読み取る

- 決済完了

QRコード決済をまとめて導入せずにそれぞれと直接契約している場合はそれぞれの操作方法を覚えて対応しないといけません。

従業員やスタッフへの使い方を教えたり、マニュアルを作成するのにも手間がかかります。

その点、エアペイQRでまとめてQRコード決済を導入しておくと、iPadやiPhoneで決済を受け付ける方法1つマスターしておくだけでOKだよ。

エアペイQRでPayPayを導入するデメリット3選

エアペイQRでPayPayを導入するデメリットを3つ紹介するよ。

決済手数料が少し高くなることは気になるけど、管理の手間を考えると多くのキャッシュレス決済を導入したい場合はエアペイQRでまとめて管理が効率的にはおすすめだよ。

エアペイQRでPayPayを導入するデメリット3つ、

- 入金サイクルが遅い

- 審査に時間がかかる

- 決済手数料が少し高い

無料で導入できて、必要な費用は使ったときの決済手数料だけだから申し込んでおいて損することはないよ。

審査に少し時間がかかるので、急いでいる方は早めに準備しておくと安心です。

それぞれくわしくみていくよ。

①エアペイQRはPayPayと直接契約よりも入金サイクルが遅い

エアペイQRでPayPayを導入すると、入金サイクルが『月末締め、翌月払い』で固定ですが、

PayPayと直接契約の場合、早期振込サービスを利用することで売上金を早く受け取ることができるよ。

ただ、PayPayの早期振込サービスは振込手数料がかかるので注意してね。

その点エアペイQRの場合は振込手数料かからないから安心だよ。

| エアペイQRの入金サイクル | PayPayと直接契約の入金サイクル |

|---|---|

| 月末締め、翌月払い | 通常の入金サイクル:月末締め、翌月払い ※早期振込サービスを利用することで早く入金してもらえる。 ※入金タイミングは指定する金融機関で異なる ・PayPay銀行:翌日入金 ・ゆうちょ銀行:4営業日入金 ・その他の金融機関:翌々営業日 |

| 振込手数料:無料 | 月末締め、翌月払い→無料 早期振込サービスの場合は振込手数料あり 都度振込手数料0.38% ・PayPay銀行:20円 ・その他の銀行:200円 |

どうしても急ぎで入金してもらいたい場合があるお店は、振込手数料がかかっても早期振込サービスがあるPayPayと直接契約がいいよ。

PayPayの入金サイクルについてくわしくは別記事でも紹介しているのでよかったらチェックしてね。

入金サイクルを重視する場合は、スクエアでPayPayを導入するのがおすすめだよ。

スクエアでPayPayをはじめる方法についてくわしくは別記事をみてね。

②PayPayと直接契約よりも審査に少し時間がかかる

エアペイQRはPayPayと直接契約よりも審査に少し時間がかかるよ。

といっても、どちらも1ヶ月以内には導入できるから、使いはじめる予定の1ヶ月前にお申し込みしておけば大丈夫だよ。

利用開始までのおおよその期間は下記、

エアペイQRは、PayPayの審査が終わるまでの間に他のQRコード決済の審査が続々終わって、使えるようになっていくよ。

エアペイQRはどんどん利用できるようになっていくから嬉しくなってくるね。

\エアペイQRは多種多様の決済に対応可能/

| 決済方法 | 通常の利用開始までの目安期間 |

|---|---|

| Alipay+ | 13営業日程度 |

| WeChatPay | 13営業日程度 |

| UnionPay(銀聯)QRコード | 13営業日程度 |

| COIN+ | 14営業日程度 |

| d払い | 30営業日程度 |

| PayPay | 17営業日程度 |

| au PAY | 19営業日程度 |

| 楽天ペイ | 30営業日程度 |

| J-Coin Pay | 30営業日程度 |

| Smart Code™ | 30営業日程度 |

急ぎではじめたい方は、PayPayと直接契約が約1週間と早くておすすめだよ。

でもエアペイQRも約17日営業日程度で導入できるので、遅くはないよ。

③PayPayと直接契約よりも決済手数料が少し高い

エアペイQRでPayPayを導入する場合と、PayPayと直接契約してPayPayを導入する場合とでは、決済手数料が違うよ。

PayPayと直接契約する方が『0.97%』手数料率が安くなるよ。

| エアペイQR | PayPay直接契約 |

|---|---|

| 2.95%(税別) | 1.60%〜1.98%(税別) |

PayPayと直接契約の決済手数料は1.60%〜1.98%となっていますが、『1.60%』は月額利用料1,980円がかかります。

「PayPayマイストアプラン」という有料サービスに契約した場合は『1.60%』の手数料率が適用されます。

なので、月額固定費なしの通常の場合は『1.98%』になるよ。

PayPayの決済手数料についてくわしく知りたい方は別記事もチェックしてね。

エアペイQRと決済手数料率を比較すると『0.97%』の差ですが、複数の決済手段をまとめて導入したい方はエアペイQRがおすすめだよ。

エアペイQRとPayPay直接契約どちらがおすすめ?

エアペイQRとPayPay直接、どっちがおすすめかは使いたいシーンによって異なるよ。

エアペイQRがおすすめな方

PayPayと直接契約がおすすめな方

効率重視ならエアペイQR、PayPayだけ導入の場合はPayPayと直接契約がいいよ。

![]()

エアペイQRとPayPay直接契約の違いを一覧表で比較

エアペイQRとPayPay直接契約の違いを一覧表にまとめたよ。

| 項目 | エアペイQR | PayPay直接 |

|---|---|---|

| 決済ブランド | PayPay以外のQR決済も対応 | PayPayのみ |

| 決済手数料 | 2.95%(税別) | 1.60%〜1.98%(税別) ※1.60%はPayPayマイストアプラン加入の場合で 月額1,980円(税込)必要 |

| 振込手数料 | 0円 | 月1回は無料 早期振込サービスは都度払い振込手数料0.38% PayPay銀行:20円 その他の銀行:200円 |

| 審査期間 | 17日営業日 | およそ1週間 |

| 入金サイクル | 月末締め翌月末払い | 月末締め最短翌日入金 ※早期振込サービスの場合 ・PayPay銀行:翌日入金 ・ゆうちょ銀行:4営業日入金 ・その他の銀行:翌々営業日 |

| 決済端末 | iPadもしくはiPhone | スマホ・タブレット |

| 売上管理 | エアペイQRアプリでまとめて管理 | PayPayアプリで管理 |

| スタッフの使いやすさ | 一括で操作できるため使いやすい | 他の決済方法は指導が必要 |

| 導入コスト | お手持ちのiPadやiPhoneで対応 | 0円 |

| おすすめのお店 | ・カード決済も導入したい ※エアペイも同時にお申し込みできるのでカード決済も導入できるため ・事務作業を効率化したい ・スタッフの使いやすさを重視したい | ・PayPayのみ導入したい ・決済手数料を抑えたい ・売上を早く入金したい |

多種多様な決済を導入したいお店はエアペイでクレジットカード、電子マネーを導入して同時にエアペイQRをお申し込みしておくことで1度に多数のQRコード決済を導入できるよ。

PayPayのみ導入して決済手数料を安くしたい場合は、PayPayと直接契約もありだよ。

\PayPayについてくわしくはこちら/![]()

![]()

入金サイクルを早くしたいお店はスクエアでPayPay導入がおすすめ

PayPayの入金サイクルを振込手数料無料で早くなる方法があるよ。

スクエアでPayPayを導入すると、最短翌営業日に入金されます。

【入金サイクルは指定する金融機関によって異なるよ】

スクエアでPayPayを導入する方法についてくわしくは別記事をチェックしてみてね。

スクエアは1つのアカウントでキャッシュレス決済をはじめ、POSレジやオンラインショップなど様々な機能が利用できるサービスだよ。

・クレジットカードの決済手数料が『2.5%』で業界最安水準

・審査結果や導入が早い(最短当日)

・入金サイクルが早い(最短当日)

【スクエアのキャンペーン】

スクエアは数ヶ月ごとにキャンペーンを開催。申し込み前に最新情報をチェックしておいてね。

スクエアキャンペーンについてくわしくはこちら>>

【その他情報】

①即時入金サービスが開始!数タップで簡単に『今すぐ』入金が可能

スクエアの即時入金サービスについて>>

②UnionPayに対応可能!でインバウンド決済が強化

インバウンド対応ならスクエア>>

③Squareハンディが新登場!POS内蔵、ポケットサイズのハンディが登場

スクエアハンディについてくわしくはこちら>>

④0円で主要クレジットカードとQRコードが受付られる『スマホでタッチ決済』

決済端末不要のスマホでタッチ決済についてくわしくはこちら>>

⑤新規様はクレジットカードの決済手数料が『3.25%』から『2.5%』に引き下げになったよ

スクエアの決済手数料についてくわしくはこちら>>

⑥PayPayを含む7種類のQRコード決済に一括対応できるようになりました!

スクエアのQRコード決済対応についてはこちら>>

⑦【スクエアレジスター】が新発売!

POSレジ内蔵、おしゃれなレジスターが出たよ!

スクエアレジスターをくわしくチェック>>

⑧【スクエアキオスク】が新登場!

お客様が自分で注文と会計までできるセルフオーダー端末だよ

スクエアキオスクをくわしくチェック>>

⑨【スクエア資金調達】で15,000円〜3,000万円の範囲で事業規模に応じた資金調達ができる

※加盟店様向け招待制サービスで、スクエアから案内を受けた加盟店様が利用できる

スクエア資金調達についてくわしくチェック>>

まとめ Airペイ(エアペイ)でPayPayを連携して追加・導入するにはエアペイQRが必要

今回は、エアペイでPayPayを導入する方法を紹介してきたよ。

かんたんにまとめると、

エアペイでPayPayを追加して使うには、エアペイQRが必要だよ。

エアペイQRは、導入費が0円でエアペイのお申し込みと同時にお申し込みできちゃうので簡単です。

多種多様な決済手段を追加したいお店はどっちもお申し込みしてみてね。

\エアペイはカードリーダー無料貸与キャンペーン中/

![]()